こんなお悩み

こんなお悩み

ひとりで抱えていませんか?

借金が膨らみすぎて、自力で返済の見通しが立たない状態でいる

毎日借金のことで悩んでいて、精神的に追い込まれている

借金を借金で返済していたけど、限度額まで使って、もう返せない

誰に相談していいかわからない、どうしていいかわからない

借金について、ひとりで抱えてこまずに、

弁護士へご相談ください。

弁護士へご相談ください。

債務整理とは?

債務整理とは?

債務整理とは、借金の返済負担を軽減するために、法的手続きを通じて債権者と交渉し、返済条件を見直す方法です。

具体的には、借金の減額、利息の免除、返済期間の延長などを行い、債務者が無理なく返済できるよう調整します。

また、債務者の経済状況によっては、一定の手続きを経ることで、借金の返済義務が免除される場合もあります(自己破産など)。通常、借りたお金は返済することが原則ですが、病気や失業などのやむを得ない事情により、返済が困難になることもあります。そのような場合、債務整理を活用することで、生活を再建するための適切な解決策を得ることが可能です。

さらに、債権者にとっても、債務整理によって一部でも回収できる可能性が高まるため、適切な交渉を行えば協力的に対応してもらえることがあります。債務整理は、債務者と債権者の双方にとって、現実的な解決策のひとつといえます。

また、債務者の経済状況によっては、一定の手続きを経ることで、借金の返済義務が免除される場合もあります(自己破産など)。通常、借りたお金は返済することが原則ですが、病気や失業などのやむを得ない事情により、返済が困難になることもあります。そのような場合、債務整理を活用することで、生活を再建するための適切な解決策を得ることが可能です。

さらに、債権者にとっても、債務整理によって一部でも回収できる可能性が高まるため、適切な交渉を行えば協力的に対応してもらえることがあります。債務整理は、債務者と債権者の双方にとって、現実的な解決策のひとつといえます。

債務整理には4つの種類がある

それぞれ、減額される借金の額、利用できる条件、やり方が異なるので、弁護士にサポートを受けて手続きをすすめていくのが一般的です。

あなたが望むベストな形へ

弁護士がアドバイス

弁護士がアドバイス

破産をしたくない

利息のカット、長期分割なら支払いが可能

利息のカット、長期分割なら支払いが可能

資産(家など)を手放したくない

借金を大幅に減少させたい

借金を大幅に減少させたい

全ての借金をなくしたい

事例紹介

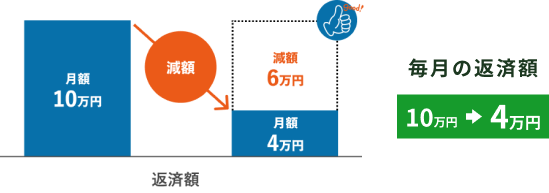

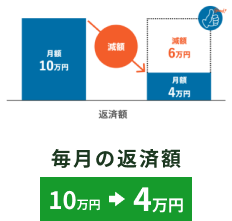

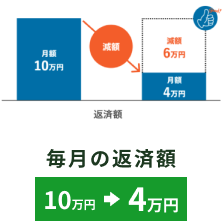

事例A

将来利息のカットで毎月の返済額が

10万円 4万円

に減額!

日々の生活のやりくりのために複数借入を起こしてしまい、どうしようもなくなってしまいました。

破産もしたくなく、利息さえなくなれば大丈夫とのアドバイスを元に依頼しました。これなら自身の生活も立て直せるため、任意整理にして良かったと思います。

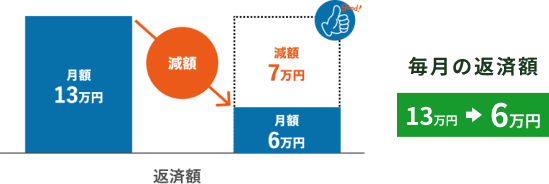

事例B

将来利息のカットで毎月の返済額が

13万円 6万円

に減額!

払っても払っても減ってないことに驚きを隠せませんでした。

将来利息のカットにより、この金額を3年払えば、借金がすべてなくなるということで、本当に良かったと思います。

債務整理の手続きに関する基礎知識

債務整理の手続きに関する基礎知識

債務整理に関する基礎知識

時効の援用とは?

時効の援用とは、お金を借りた人(債務者)がお金を貸した人(債権者)に対して「時効が完成した(時効に必要な期間が経過した)ため返済義務がなくなること」を主張する手続きのことです。

時効の援用をするデメリットはある?

基本的には、実績のある専門家に依頼して時効の援用を行ってもらえば、失敗することで発生するデメリットのほとんどを避けることができます。

時効の援用をしたら住宅ローンが組めるようになる?

「時効の援用の成功=住宅ローンが組めるようになる」というわけではありません。

時効の援用を成功させることで住宅ローンを組める可能性は生じますが「必ずしも住宅ローンが組めるようになるわけではない」ため、注意しましょう。

時効の援用を成功させることで住宅ローンを組める可能性は生じますが「必ずしも住宅ローンが組めるようになるわけではない」ため、注意しましょう。

時効の援用の成功率は約9割って本当?

時効の援用は「借金の消滅時効が完成していて、正しい形式で時効援用通知書を送付」すれば理論上「間違いなく成功」します。時効の援用は法的に認められている「債務者(借りる側)の権利」です。

時効の援用に失敗してしまうとどうなる?

時効の援用に失敗することで起こりうるリスクは以下の2点です。

・支払い義務が発生する(元金+利息+遅延損害金)

・時効のカウントが0からになってしまう

特に、一括払いでの請求になると支払わなければいけない額が高額になり返済が困難になるケースが多いです。

・支払い義務が発生する(元金+利息+遅延損害金)

・時効のカウントが0からになってしまう

特に、一括払いでの請求になると支払わなければいけない額が高額になり返済が困難になるケースが多いです。

よく見られている債務整理の記事

よく見られている債務整理の記事

債務整理についてよくある質問

債務整理についてよくある質問

家族や会社に内緒で債務整理は可能ですか?

任意整理であればご家族や職場に内緒で借金を完済できます。安心してお任せください。個人再生や自己破産の場合、裁判所を通してのお手続きとなるためバレてしまう可能性が高いです。郵送物に関しては郵便局留めでの対応も可能です。

家族のした借金の返済義務はありますか?

保証人や連帯保証人になっている場合を除き、他のご家族に支払い義務はありません。

任意整理にはいくら費用がかかりますか?

1社につき5~10万円が目安費用となります。

催促は本当にストップしますか?

弊事務所から受任通知を送付することにより、催促はストップします。(貸金業法により債権者の取り立て行為が規制される為)

弁護士費用は分割も可能ですか?

可能です。面談時にご相談ください。

家族・知人が借金に苦しんでいるが、代わりに債務整理の手続きは可能ですか?

債務整理手続きのご依頼・お手続きはご本人様のみ受付可能です。ご相談だけであれば代理の方でも構いません。

債務整理後、信用情報機関にのったら何が出来なくなりますか?

「ご新規の借入」、「クレジットカードの新規契約やご利用」、「住宅・自動車ローンを組む」などが出来なくなります。借金完済後、約5年ほどで信用情報は回復すると言われています。